2026年3月,vivo官宣部分机型涨价500到1000元,3月18日起正式执行。

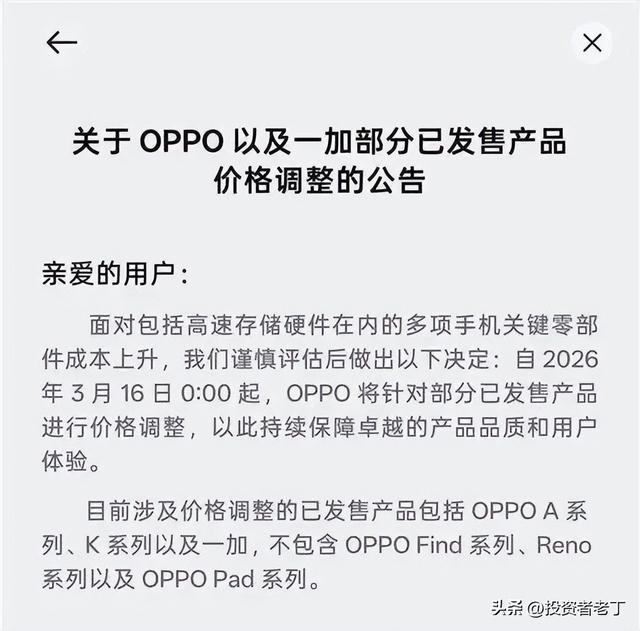

OPPO紧跟,Reno15系列和Find X9系列4月起涨约300元,一加Ace6系列涨500。

荣耀Power2定价2699元,比上一代贵了500。

小米没有正式官宣,但红米K90系列的起售价已经比前代高了100到300。

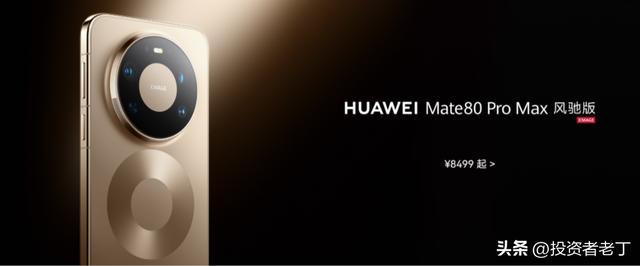

同一时间,苹果把iPhone 17e的起售价定在了4499元,比上一代同配置直降1000。华为Mate 80系列去年底发布时也在加量降价。

一边集体涨,一边逆势降。分水岭在哪?在一颗存储芯片。

一、存储芯片涨了300%,谁扛得住?

2025年9月到2026年2月,半年时间,存储芯片现货价格累计涨了超过300%。

据集邦咨询数据,2026年一季度DRAM内存合约价环比上涨55%到60%,NAND闪存涨了33%到38%。手机常用的LPDDR4X内存,价格较2025年三季度涨了135%。DDR5内存条涨了超过300%,DDR4也涨了150%。

涨到什么程度呢?内存占手机零部件成本的比例,从过去的10%到15%,飙到了20%以上。中低端机型更惨,逼近30%。一部定价1500块的手机,光内存就要花400多。留给处理器、屏幕、摄像头的预算被严重挤压,厂商不涨价,就是在亏钱卖。

存储芯片为什么涨这么猛?不是因为手机卖得好,是因为产能被AI抢走了。

三星、SK海力士、美光,全球三大存储巨头,正在把大量产能转向AI服务器需要的HBM高带宽内存。据集邦咨询预估,2026年AI与服务器相关应用将占到DRAM总产能的66%。

什么概念?三分之二的全球DRAM产能都在给AI打工。三大厂商70%的新增和可调配产能都在向HBM倾斜,SK海力士2026年的三条产品线产能已经被预订一空。

手机用的普通LPDDR内存,在产能分配的优先级上被AI挤到了后面。供给收缩,需求还在,价格自然往上走。再叠加美国对进口商品加征10%到15%的关税,成本进一步抬升。

这跟过去几轮存储芯片涨价不一样。2017年那一轮也涨得猛,但原因是三星和海力士默契控产能,属于供给侧的周期性博弈,价格涨上去之后产能释放,一两年就跌回来了。

但这一次,AI对HBM的需求是结构性的、持续增长的。HBM的利润率远高于手机内存,存储厂商没有动力把产能转回来。手机行业面对的不是一个价格周期的波峰,是一个新的成本常态。

据Counterpoint Research数据,3月之后发布的新品均价较2025年同档位上涨15%到25%。中端机涨300到500,旗舰涨1000到2000,而这轮涨价潮可能要持续到2028年。

二、华为和苹果为什么不涨?

同样面对存储芯片暴涨,华为和苹果不仅没涨价,还在降,为什么?

华为走的是垂直整合路线。麒麟芯片产能比上一代增长了60%,大规模量产摊薄了研发和制造成本。从芯片到基带到影像处理器,整条核心链路都在自己手里,不依赖高通和联发科。

存储方面,华为跟长江存储签了长期供货协议。全球存储现货价格涨了300%,但华为拿货的成本基本锁定,供应链自主可控在关键时刻的价值就体现在这里。

平时大家都在市场上按现货价拿芯片,看不出差别。到了涨价周期,有长期协议和没有长期协议,一部手机的BOM成本能差出几百块。

华为还有一层战略账要算。2026年鸿蒙生态正在扩张期,需要更多硬件出货量来撑起应用生态。涨价会劝退用户,不涨甚至降价能拉来更多人装鸿蒙APP、用鸿蒙服务。Mate 80系列去年底加量降价,不是为了打价格战,是为了卖更多的机器把生态做大。

苹果的逻辑不一样。

据瑞银分析,iPhone的内存仅占零部件成本的8%到10%,而国产中低端机型这个比例逼近30%。同样是存储芯片涨价,对苹果的成本冲击要小得多。iPhone的BOM成本大头在屏幕、A系列芯片和摄像头模组,内存不是瓶颈。

苹果的采购体量也给了它极强的议价权,已经向三星预购了约1300万颗10nm LPDDR5X内存芯片,提前把价格锁住了。

当其他厂商在现货市场上抢芯片、被涨价逼着调零售价的时候,苹果的采购成本几乎没变。

iPhone 17e定价4499,比上一代同配置直降1000。

竞争对手被迫涨价,价格带往上移了几百块,苹果趁这个窗口用低价把犹豫的用户抢过来。国产品牌中端机涨到2500到3000的时候,iPhone 17e的4499就显得没那么贵了。

两家公司路径不同,一个靠自研加国产替代,一个靠全球采购的体量霸权,但本质上都有一个共同点:供应链够深,深到能消化成本波动而不用转嫁给消费者。这种纵深不是一两年建起来的,也不是靠砸钱就能复制的。

三、千元买好机的时代真要终结了?

这轮涨价最大的受害者不是买旗舰的人,旗舰用户本来就花五六千甚至上万,多几百块感知不强。真正被冲击的是千元机市场。

过去1000到1500块能买到一部够用的手机。4G时代红米、魅蓝、荣耀畅玩系列打得头破血流,千元机是走量的主力。但现在光一颗内存芯片就要占掉30%的成本,再加上屏幕、处理器、摄像头,1500块的定价已经覆盖不了BOM成本。部分千元机型陷入了负毛利区间,卖一部亏一部。

据Counterpoint Research数据,2026年全球智能手机出货量可能跌破11亿部,同比减少12.4%,创2013年以来的新低。据Counterpoint Research预测,智能手机平均售价将同比增长近7%。卖得更贵,卖得更少。

对没有供应链纵深的品牌来说,处境很难受。涨价意味着销量下滑,不涨价意味着利润被吞噬,卖得越多亏得越多,两头挤压之下,行业洗牌不可避免。

过去十年,中国手机行业靠性价比跑量,千元机大战打到最后,市场份额高度集中,利润率极薄。这个模式的前提是供应链成本可控,一旦核心零部件成本出现结构性上涨,薄利多销的游戏就玩不下去了。

华为和苹果在这轮洗牌中的位置很清楚。华为靠自研芯片加国产存储锁住了成本,同时用不涨价策略扩大鸿蒙生态。苹果靠采购霸权和成本结构优势,趁着对手涨价的窗口抢份额。涨价潮对它们来说不是危机,是加速甩开对手的机会。

而对消费者来说,那个1000到1500块就能买到够用手机的时代,可能真的回不来了。

一颗存储芯片涨了300%,有人被逼着涨价,有人趁机降价抢人。大家都合理,只是大家战略和战术有些不同而已。

手机行业的竞争,早就不只是比拍照和屏幕了。当AI把全球存储产能吞掉大半,留给手机的那点余量,够不够每个品牌体面地活下去呢…

永华证券提示:文章来自网络,不代表本站观点。